Віталій А. Гнатуш,

канд. техн. наук, незалежний аналітик

e-mail: vgnatush@gmail.com

Світовий ринок металообробного обладнання, як і будь-який товарний ринок, є складним просторово-часовим утворенням, на який діє безліч різноспрямованих факторів, у тому числі рішення урядових органів, керівників компаній і менеджерів усіх рівнів, де відбувається генерування інноваційних розробок і їх фінансування; на нього впливає тривалість життєвого циклу продукції, наявність конструкційних матеріалів, рівень оцифрування тощо. Тому оцінки та прогнози товарних аналітиків не завжди однозначно визначають ситуацію на ринку.

Зокрема, аналітики Marketwatch, Inc. (США) оцінюють обсяг світового ринку металообробних верстатів у 2019 р. у 64,7 млрд дол. США. При цьому на частку компаній Азійсько-Тихоокеанського регіону припадає 56%.

В Marketwatch вважають, що за період 2021–2026 рр. обсяг світового ринку зменшиться до 57,3 млрд дол., а середньорічний темп зростання (CAGR) буде негативним: –1,7%. [Machine Tools Market 2021: Industry Trends and Investigation Growth Rate, consumption by Regional data, Product & Application Segmentation, Key Companies and Analysis. Oct. 18, 2021. 145 р.].

Однак аналітики Research and Markets (Ірландія) впевнені, що протягом 2021–2025 рр. світовий ринок верстатів виросте на 26,7 млрд дол. з CAGR близько 5% [Global Machine Tools Market 2021-2025. March 2021.. 120 р. URL: https://www. researchandmarket s.com/repor t s/5313626/global-machinetools-market-2021-2025]. Своєю чергою, фахівці компанії Сision (США) оцінюють глобальний ринок верстатів для обробки металевих або інших твердих матеріалів у 2020 р. у 69,9 млрд дол. При цьому прогнозується, що до 2027 р. місткість ринку збільшиться до 95,2 млрд дол. з CAGR 4.7% [Global Machine Tools Market Report 2021-2027: Advances in Innovation & Technology & Increased Demand in Emerging Markets. Sep. 15, 2021.].

Яка ж реальна ситуація на деяких регіональних ринках металообробного обладнання?

Згідно з уточненими даними Європейської асоціації верстатобудування (European Association of the Machine Tool Industries, CECIMO), яка об’єднує 15 національних асоціацій верстатобудівників Європи та близько 1500 виробників, у 2020 р. було вироблено обладнання на суму 20,2 млрд євро, що на 26% менше, ніж у 2019 р. (27,4 млрд євро). У 2021 р. виробництво продукції оцінюється у 22,0 млрд євро (+9% відносно 2020 р.). Відзначається, що у 2021 р. зростання виробництва було досягнуто за рахунок збільшення як внутрішніх, так і зовнішніх замовлень.

Згідно з Oxford Economics April Forecast у світі у 2022 р. споживання верстатів і обладнання складе 67,3 млрд євро (+7,7%), у 2023 р. — 70,5 млрд євро (+5,0%) і у 2024 р. — 73,1 млрд євро (+3,8%). При цьому в CECIMO припускають, що споживання обладнання її компаніями складе: у 2022 р. — 15,1 млрд євро (+7,9%), у 2023 р. — 15,8 млрд євро (+4,6%), у 2024 р. — 16,4 млрд євро (+3,8%). [Economic and Statistical Toolbox. 2021, Q2. European Association of the Machine Tool Industries and related Manufacturing Technologies. 38p. URL: https://www.cecimo.eu/].

Позитивні тенденції верстатобудівного ринку Німеччини у 2021 р. відзначаються в прес-релізі Німецького союзу верстатобудівників (Verein Deutscher Werkzeugmasc hinenfabriken — German Machine Tool Builders’ Association, VDW). Так, у першому півріччі 2021 р. обсяг замовлень, отриманих німецькими провайдерами, збільшився на 57% порівняно з 2020 р.

При цьому внутрішні замовлення зросли на 38%, а закордонні — на 68% порівняно з попереднім роком. Д-р Вільфрід Шефер (Wilfried Schäfer), виконавчий директор VDW, підсумував, що «відновлення галузі у 2021 році відбувається більш динамічно, ніж передбачалося раніше, незважаючи на деякі труднощі з поставкою комплектуючих, обсяг замовлень значно виріс». Але це частково обумовлене низькими показниками 2020 р. внаслідок пандемії COVID-19. Відзначається, що досить активно надходять замовлення від компаній Китаю, частка яких становить 75% від усіх, що надійшли з азійського ринку. Активізуються замовлення від американських і європейських компаній. В останньому випадку попит обумовлений зміною податково-бюджетної політики й інвестиційними програмами, особливо в Австрії й Італії. Негативним фактором при цьому є збільшення цін на електроніку та прокат зі сталі.

Д-р В. Шефер відзначає також проблему зайнятості, яка в червні 2021 р. була на 8% менше, ніж у попередньому році. Водночас він акцентує увагу на нестачі кваліфікованих кадрів для вирішення таких проблем, як трансформація автомобільної промисловості, оцифрування процесів і альтернативна енергетика. [Becker S. Strong growth in machine tool industry orders. Verein Deutscher Werkzeugmaschinenfabriken. Frankfurt am Main, 19 August 2021. 3 р. URL: https://vdw.de/en/vdw-raises-production-forecast-for-2021/].

Японська асоціація верстатобудівників (Japan Machine Tool Builders’ Association, JMTBA) у жовтневому випуску новин 2021 р. повідомляє, що у вересні 2021 р. загальна вартість замовлень на верстати в Японії склала 144, 6 млрд єн. Це на 14,9% більше порівняно із серпнем 2021 р. і на 71,9% більше порівняно з вереснем 2020 р. Відзначається, що вереснева сума замовлень у підсумку навіть перевищила 140 млрд єн уперше за 36 місяців з вересня 2018 р. (153,5 млрд єн). При цьому у вересні, порівняно із серпнем 2021 р., зростання замовлень від японської промисловості розподілилося в такий спосіб: у сегменті транспорту +14,9%, у сегменті промислового обладнання +32,9%, у сегменті електричного обладнання +51,3%, у літако- та суднобудуванні +58,0%. Іноземні замовлення японським верстатобудівним компаніям у вересні 2021 р. збільшилися на 61,7% порівняно із аналогічним місяцем 2020 р. При цьому замовлення з Азії зросли на 28,3%, з Північної Америки — на 71,1% і з Європи — на 172,4%. Такі показники свідчать про поступове відновлення промислового виробництва на глобальному ринку після спаду у 2020 р.

За оцінками, у 2021 р. обсяг замовлень у верстатобудівній промисловості Японії у вартісному вимірі порівняно з 2020 р. може збільшитися на 64%, у той час як у 2019 р. він зменшився на 35% порівняно з 2018 р. і продовжував знижуватися у 2020 р. [The Current Condition of the Japanese Machine Tool Industry. JMTBA. October 28, 2021. No. FY 21–7.].

Статистика світового ринку металообробного обладнання за 2018–2021 рр. свідчить про певну деформацію експорту даних товарів внаслідок комплексного впливу пандемії COVID-19 як на виробництво, так і на торгівлю (табл. 1).

У цілому зменшення світового експорту по товарних групах 8457–8462 у 2020 р. порівняно з 2018 р. склало 33,1%. При цьому найбільше (на 40,5%) скоротилися поставки обробних центрів (код ГС 8457), а найменше (на 22,4%) — поставки машин для об’ємного штампування (код ГС 8462).

Слід зазначити, що істотних змін у товарній структурі світового експорту металообробного обладнання не спостерігається (див. табл. 1).

Таблиця 1. Структура світового експорту металообробного обладнання у 2019–2021 рр.

|

Код ГС

|

Найменування товару

|

2018

|

2019

|

2020

|

2021, оцінка

|

||||

|

Вартість, млрд дол.

|

Частка,

% |

Вартість, млрд дол.

|

Частка,

% |

Вартість, млрд дол.

|

Частка,

% |

Вартість, млрд дол.

|

Частка,

% |

||

|

8457

|

Центри обробні

|

12,306

|

29,4

|

9,974

|

26,5

|

7,319

|

26,1

|

8,986

|

29,7

|

|

8458

|

Верстати токарні

|

8,164

|

19,5

|

7,295

|

19,4

|

5,023

|

17,9

|

5,564

|

18,4

|

|

8459

|

Верстати металорізальні

|

3,447

|

8,2

|

3,133

|

8,3

|

2,458

|

8,8

|

2,454

|

8,1

|

|

8460

|

Верстати обдирно-шліфувальні та ін.

|

5,113

|

12,2

|

4,694

|

12,5

|

3,380

|

12,1

|

3,113

|

10,3

|

|

8461

|

Верстати поздовжньо-стругальні та ін.

|

2,685

|

6,4

|

2,646

|

7,0

|

1,940

|

6,9

|

1,855

|

6,1

|

|

8462

|

Машини для об'ємного штампування

|

10,207

|

24,3

|

9,830

|

26,2

|

7,921

|

28,2

|

8,263

|

27,3

|

|

|

Усього

|

41,921

|

100,0

|

37,573

|

100,0

|

28,041

|

100,0

|

30,235

|

100,0

|

|

|

Зміна,%

|

100,000

|

|

89,6

|

66,9

|

|

72,1

|

|

|

Примітка: ГС (Harmonized System, HS) – гармонізована система опису та кодування товарів.

Джерело: International Trade Centre, розрахунки автора.

Оцінка підсумків експорту у 2021 р., виходячи з піврічних статистичних даних, свідчить про певну стабілізацію ринку. Очікується, що у 2021 р. світовий експорт металообробного обладнання порівняно з 2020 р. зросте приблизно на 8%. При цьому найбільший внесок у збільшення експорту, очевидно, внесуть поставки обробних центрів (код ГС 8457) і токарних верстатів (код ГС 8458), відповідно на 23 і 11%.

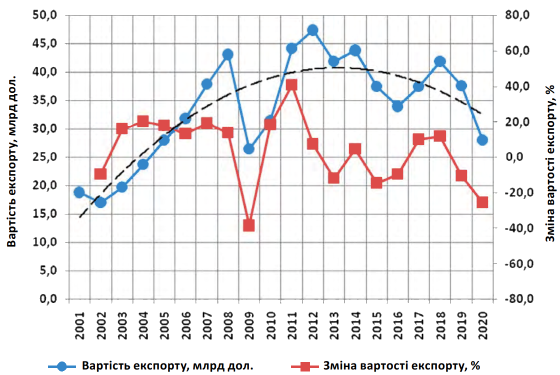

Однак при розгляді динаміки світового експорту металообробного обладнання (коди ГС 8457–8462) у XXI столітті звертає на себе увагу тренд річних поставок (рис. 1). Як показують статистичні дані, протягом 2001– 2012 рр., експорт даних товарів збільшився з 18,8 до 47,4 млрд дол., або у 2,5 разу. Проте в подальші роки (2013–2019) експорт почав «гальмувати», демонструючи понижувальний тренд. У цьому часовому інтервалі зміна вартості експорту до попереднього року коливалося в діапазоні від 14,4% до 12,0%, а середня вартість поставки становила 39,1 млрд дол.

Рис. 1. Динаміка світового сумарного експорту металообробного обладнання

(коди ГС 8457, 8458, 8459, 8460, 8461 і 8462)

Джерело: International Trade Centre; розрахунки автора.

Пандемія COVID-19 у 2020 р. погіршила ситуацію на ринку металообробного обладнання: експорт зменшився до 28,0 млрд дол., або на 25,4% проти показника 2019 р. Виходячи з викладеного випливає, що на світовому ринку металообробного обладнання у 2021 р., очевидно, спостерігалася стабілізація попиту. Галузеві споживачі даної продукції приймають прийнятні рішення для поступової нормалізації ринкової ситуації та поступового нарощування виробництва в короткостроковій перспективі.

Україна на світовому експортному ринку металообробного обладнання займає досить скромне місце. У 2018–2020 рр. частка українських експортних поставок даних товарів коливалася в діапазоні від 0,03 до 0,05% у вартісному вимірі. Слід зазначити, що внаслідок негативного впливу пандемії COVID-19 на глобальну економіку український експорт металообробного обладнання у 2020 р. зменшився на 14,4% порівняно з показником 2019 р. (табл. 2).

Таблиця 2. Структура експорту й імпорту металообробного обладнання України у 2019– 2021рр.

|

Код УКТ ЗЕД

|

Найменування товару

|

Показник

|

2018

|

2019

|

2020

|

2021, оцінка

|

||||

|

Вартість, млн дол.

|

Частка,

% |

Вартість, млн дол.

|

Частка,

% |

Вартість, млн дол.

|

Частка,

% |

Вартість, млн дол.

|

Частка,

% |

|||

|

8457

|

Центри обробні

|

експорт

|

0,024

|

0,17

|

0,079

|

0,47

|

0,029

|

0,20

|

0,000

|

0,00

|

|

імпорт

|

29,232

|

23,58

|

30,866

|

21,87

|

15,755

|

15,01

|

25,845

|

22,44

|

||

|

8458

|

Верстати токарні

|

експорт

|

1,462

|

10,20

|

2,752

|

16,29

|

3,602

|

24,92

|

0,689

|

4,68

|

|

імпорт

|

19,778

|

15,95

|

34,732

|

24,61

|

14,368

|

13,69

|

17,279

|

15,00

|

||

|

8459

|

Верстати металорізальні

|

експорт

|

1,601

|

11,17

|

0,274

|

1,62

|

0,448

|

3,10

|

0,872

|

5,92

|

|

імпорт

|

6,731

|

5,43

|

7,334

|

5,20

|

6,745

|

6,43

|

6,048

|

5,25

|

||

|

8460

|

Верстати обдирно- шліфувальні та ін.

|

експорт

|

0,768

|

5,36

|

0,404

|

2,39

|

0,671

|

4,64

|

0,404

|

2,74

|

|

імпорт

|

9,203

|

7,42

|

12,379

|

8,77

|

13,891

|

13,23

|

10,798

|

9,37

|

||

|

8461

|

Верстати поздовжньо- стругальні та ін.

|

експорт

|

0,502

|

3,50

|

0,443

|

2,62

|

0,409

|

2,83

|

0,451

|

3,06

|

|

імпорт

|

5,728

|

4,62

|

4,772

|

3,38

|

3,234

|

3,08

|

5,646

|

4,90

|

||

|

8462

|

Машини для об’ємного штампування

|

експорт

|

9,972

|

69,59

|

12,940

|

76,61

|

9,296

|

64,31

|

12,311

|

83,59

|

|

імпорт

|

53,298

|

42,99

|

51,052

|

36,17

|

50,973

|

48,56

|

49,575

|

43,04

|

||

|

Усього

|

експорт

|

14,330

|

100,00

|

16,892

|

100,00

|

14,454

|

100,00

|

14,728

|

100,00

|

|

|

імпорт

|

123,971

|

100,00

|

141,135

|

100,00

|

104,966

|

100,00

|

115,190

|

100,00

|

||

|

Зміна,%

|

експорт

|

100,0

|

|

117,9

|

|

100,9

|

102,8

|

|||

|

імпорт

|

100,0

|

|

113,8

|

|

84,7

|

92,9

|

||||

Джерело: дані Державної служби статистики України; розрахунки автора.

При цьому найбільше зменшення експорту мало місце в товарній позиції 8456 «Центри обробні» (–62,7%), а найменше (–7,7…8%) — у товарних позиціях «Верстати поздовжньо-стругальні» (код 8461) і «Верстати обдирно-шліфувальні» (код 8460). Слід зазначити, що товарна структура українського експорту металообробного обладнання у 2018–2020 рр. досить стабільна. При цьому від 80 до 90% припадає на поставки машин для об’ємного штампування (код 8462) і верстати токарні (код 8458). Однак слід констатувати істотний дисбаланс торгівлі металообробним обладнанням українськими компаніями. У 2018–2020 рр. імпорт превалював над експортом на 90,9…124,2 млн дол. Розрахунковий дисбаланс у 2021 р. складе приблизно 100 млн дол. Очікується, що у 2021 р. український експорт складе близько 15 млн дол., а експорт — 115 млн дол.

Новий міністр економіки України Юлія Свириденко у своєму виступі у Верховній Раді 4 листопада 2021 р. перелічила пріоритетні напрямки розвитку української економіки: відновлення машинобудування, імпортозаміщення, розвиток індустріальних парків та інформаційних технологій.

Поза всяким сумнівом, для незалежності України всі перераховані напрямки є актуальними та першочерговими. Зокрема, суттєво підвищити конкурентоспроможність нашій країні дозволить впровадження на промислових підприємствах технічних рішень, що відповідають концепції Industry 4.0.